千葉県で会社売却や事業承継を検討する中小企業にとって、M&Aの山場は「買い手が見つかること」だけではありません。基本合意、デューデリジェンス、条件交渉を経て最終契約を締結しても、その後のクロージング、代金決済、代表者変更、金融機関対応、従業員説明、取引先への案内が乱れると、譲渡後に大きなトラブルへ発展することがあります。

特にオーナー経営の中小企業では、社長個人の信用、金融機関との関係、主要取引先との長年の口頭運用、従業員の暗黙知、許認可や賃貸借契約などが一体になっています。そのため、最終契約書に「株式を譲渡する」「事業を譲渡する」と書くだけでは足りません。何が真実として確認されているのか、何をクロージングまでに実行するのか、もし実行されなかったら誰がどの範囲で責任を負うのかを、契約前にできるだけ具体的に整理する必要があります。

本記事では、千葉県の中小企業M&Aを想定し、最終契約後のトラブルを防ぐための表明保証、補償、誓約事項、クロージング条件、経営者保証、情報開示の順番を解説します。実在企業の個別事例ではなく、複数の中小企業M&Aで起こりやすい論点をもとにした実務整理です。本文中の「モデル事例」は匿名化した架空のモデル事例であり、特定の会社を指すものではありません。

千葉県の中小企業M&Aで「最終契約後」が重要になる理由

M&Aを検討し始めた段階では、多くの譲渡企業オーナーが「いくらで売れるか」「買い手はいるか」「従業員にいつ話すか」に意識を向けます。もちろん、譲渡価格や候補先探索は重要です。しかし、実務上は、最終契約を結んだ後に初めて見えてくる問題も少なくありません。金融機関の同意が必要だった、取引先との契約に承諾条項があった、賃貸借契約の名義変更に時間がかかった、許認可の届出期限を誤解していた、社長個人の保証解除が想定どおり進まなかった、といった論点です。

千葉県内の中小企業は、製造業、建設業、運送業、卸売業、小売業、飲食業、介護・医療周辺サービス、観光関連事業、農水産加工業など、地域の商圏や人材に深く根ざした会社が多くあります。こうした会社では、契約書や決算書に表れにくい「地域の信頼」が価値の源泉になっている一方、その信頼を支える約束ごとが書面化されていないこともあります。M&Aの最終契約では、この見えにくい約束をどこまで確認し、どこまで契約上の義務に落とし込むかが重要です。

既存記事のM&A基本合意から最終契約までの流れではプロセス全体を整理しています。本記事では、その中でも「最終契約を結んだ後に揉めないための契約実務」に絞って掘り下げます。基本合意書や意向表明書の段階ではまだ大枠の条件確認にとどまることが多いため、最終契約前にどの論点を精査するかで、成約後の安定感が大きく変わります。

中小M&Aガイドライン第3版が示す「最終契約後のリスク」

中小企業庁は、2024年8月に「中小M&Aガイドライン(第3版)」を公表しています。第3版では、手数料や提供業務の説明、広告・営業、利益相反、ネームクリア、テール条項などに加え、最終契約後の当事者間のリスク事項についても整理されています。特に、最終契約やクロージング後に当事者間でトラブルになりうる事項について、仲介者・FAが具体的に説明することが求められる方向性が明確になっています。

この点は、譲渡企業にとって非常に重要です。M&Aの交渉では、買い手の提示価格や条件に目が向きがちですが、価格の裏側には必ずリスク配分があります。たとえば、決算書に反映されていない債務が出てきた場合、過去の税務・労務・許認可に問題が見つかった場合、主要取引先が契約を終了した場合、買い手は譲渡企業に補償を求めることがあります。反対に、買い手が約束した資金決済や経営者保証の解除手続を進めなかった場合、譲渡企業側が損害を受けることもあります。

ガイドラインは法律そのものではありませんが、中小企業がM&A支援を受ける際の重要な実務基準です。千葉県で会社売却を進める場合も、契約書の細かい条文を弁護士や専門家に任せきりにするのではなく、オーナー自身が「どのリスクを誰が負うのか」「自分に残る責任は何か」を理解することが欠かせません。

参考として、中小企業庁の中小M&Aガイドライン、経済産業省の「中小M&Aガイドライン」を改訂しました、および中小M&Aガイドライン(第3版)PDFを確認しておくと、支援機関との会話が具体的になります。

最終契約で確認すべき4つの柱

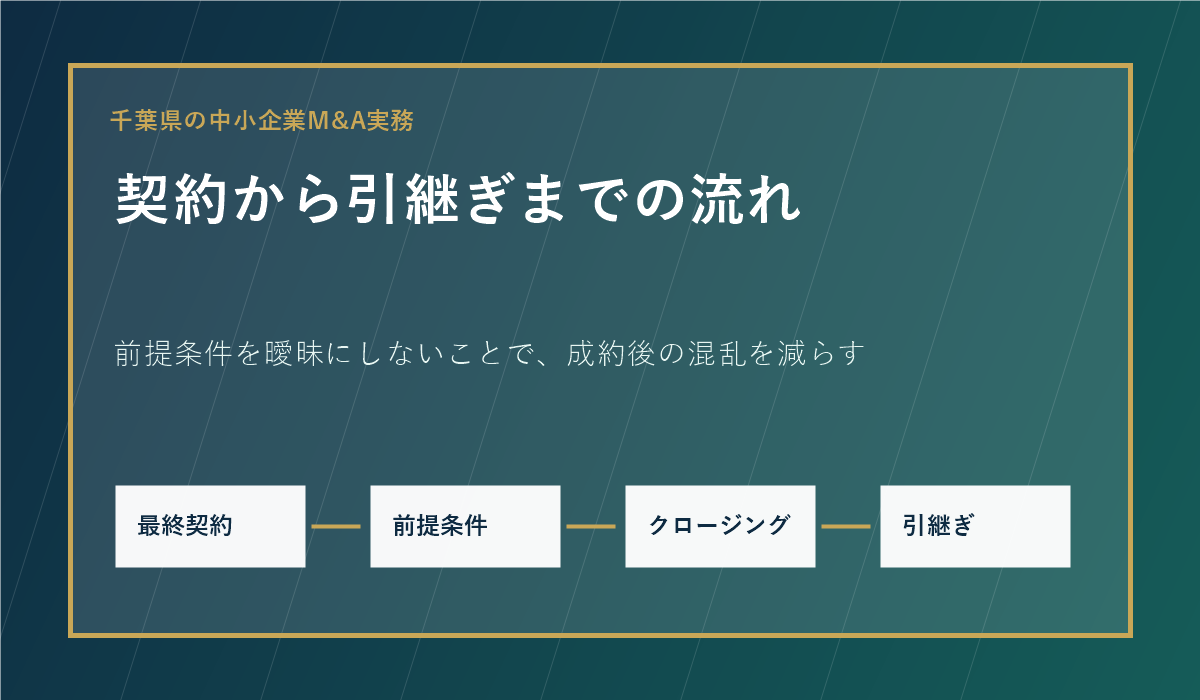

最終契約後のトラブルを防ぐうえで、譲渡企業が理解しておきたい柱は大きく4つです。第一に、表明保証です。これは、契約締結時点やクロージング時点で、会社の状態について譲渡企業または買い手が一定の事実を表明し、その内容が真実であることを保証する条項です。第二に、補償です。表明保証違反や義務違反があった場合、どの範囲で損害を補填するかを定めます。第三に、誓約事項です。契約締結からクロージングまで、またはクロージング後に、当事者が行うべき行為や行ってはならない行為を定めます。第四に、クロージング条件です。代金決済や株式・事業の移転を実行する前提条件を定めます。

この4つは別々に見えて、実際にはつながっています。たとえば、主要取引先との契約が継続していることを表明保証し、クロージングまでに取引先の承諾を得ることを誓約し、その承諾取得をクロージング条件にし、承諾が得られなかった場合の補償や解除を定める、といった形です。どこか一つが曖昧だと、問題が起きたときに「それは誰の責任だったのか」が不明確になります。

千葉県内の中小企業では、長年の取引関係や地域の信用で事業が回っていることが多く、契約書上の権利義務だけでなく、実際の運用も重視されます。したがって、契約条項を作る前に、事業の実態を丁寧に棚卸しする必要があります。既存記事のデューデリジェンスで確認される資料と備えで整理した資料群は、表明保証やクロージング条件を考える土台にもなります。

表明保証で曖昧にしやすいポイント

表明保証は、譲渡企業にとって心理的な負担が大きい条項です。「知らないことまで責任を負わされるのではないか」「過去の細かいミスまで補償しなければならないのか」と感じるオーナーもいます。だからこそ、表明保証の範囲、知識限定、重要性限定、期間、補償上限を丁寧に確認する必要があります。

中小企業M&Aでよく論点になるのは、財務諸表、税務、労務、許認可、訴訟・紛争、主要契約、資産の所有権、知的財産、環境、反社会的勢力排除、個人情報、借入・担保、関連当事者取引などです。たとえば、建設業では建設業許可や主任技術者・監理技術者の体制、運送業では車両・許認可・荷主契約、製造業では設備の所有権やリース契約、飲食業では賃貸借契約や保健所関係の手続が重要になります。

譲渡企業は、買い手から提示された表明保証案を見て、ただ「専門家が作ったものだから」と受け入れるのではなく、自社の実態に合わせて確認する必要があります。たとえば「すべての契約が有効に存続している」といった広い表現があった場合、古い契約書が所在不明の取引先、口頭で更新している取引、名義が昔のままになっているリース契約が含まれていないかを確認します。もし不確実な点があるなら、開示資料に明記する、重要性のあるものに限定する、譲渡企業の知る限りに限定するなどの調整が考えられます。

また、表明保証は「真実かどうか」だけでなく「いつの時点で真実か」も重要です。契約締結日だけなのか、クロージング日にも再度真実である必要があるのかで、譲渡企業の負担は変わります。契約締結からクロージングまでの期間が長い場合、その間に取引先の解約、人材退職、設備故障、許認可更新などが起こる可能性があります。千葉県内の地域密着企業では、少人数体制で運営している会社も多いため、クロージングまで通常営業を維持する義務と、想定外の変化をどのように通知するかをセットで整理することが大切です。

補償条項で見るべき「上限・期間・免責」

補償条項は、表明保証違反や契約上の義務違反があった場合、損害をどのように補填するかを定める条項です。譲渡企業にとっては、譲渡代金を受け取った後も一定期間責任が残る可能性があるため、内容を理解しないまま契約するのは危険です。

まず確認すべきは補償上限です。譲渡企業が受け取る譲渡代金の全額まで責任を負うのか、一部に限定されるのか、税務・労務・反社会的勢力など特定事項だけ上限が異なるのかを確認します。次に期間です。表明保証違反の請求期間が6か月なのか、1年なのか、税務事項は法定期間を踏まえて長くなるのかで、譲渡企業の心理的負担は大きく変わります。さらに、少額の損害を請求対象から外す免責額、一定額を超えた場合だけ請求できるバスケット条項、譲渡企業の認識の有無を考慮する知識限定なども確認ポイントです。

中小企業の譲渡企業にとって重要なのは、補償条項を「買い手に有利か不利か」だけで見るのではなく、自分が説明できる範囲に落とし込むことです。たとえば、過去の未払残業代リスクが心配な会社であれば、労務DDで勤怠資料や賃金台帳を確認し、必要に応じて専門家の見解を取り、契約上のリスク配分を検討します。設備の老朽化が心配な製造業であれば、主要設備の状態、修繕履歴、リース契約、保守契約を整理します。補償条項は契約書の最後に出てくる難しい条文ではなく、DDで見つかった論点をどう処理するかの結果なのです。

補償については、譲渡企業だけでなく買い手側の義務違反も意識する必要があります。買い手がクロージング後に従業員への説明を乱暴に行い、退職が相次いだ場合、譲渡企業がすべての責任を負うのは不合理です。買い手が金融機関対応や許認可届出を怠った場合も同様です。最終契約では、譲渡企業の過去責任だけでなく、買い手が承継後に実行すべき事項も整理しておくことが重要です。

クロージング条件は「努力目標」ではなく実行条件

クロージング条件とは、最終契約を結んだ後、実際に株式譲渡や事業譲渡を実行するための前提条件です。たとえば、買収資金の準備、株主総会や取締役会の承認、金融機関の同意、主要取引先の承諾、賃貸人の承諾、許認可の届出・確認、表明保証の真実性、誓約事項の履行などが挙げられます。

ここで重要なのは、クロージング条件を「できればやること」として扱わないことです。クロージング条件に設定した以上、その条件が満たされなければ決済を実行しない、または解除・条件変更を検討する、という意味を持ちます。逆に、本当に決済前に満たす必要がないものをクロージング条件に入れすぎると、手続が過度に重くなり、成約が遅れる原因になります。

千葉県の中小企業では、不動産賃貸借契約、金融機関借入、自治体や許認可の手続、主要取引先との基本契約がクロージング条件に関係しやすいです。たとえば、店舗事業の事業譲渡では、賃貸人の承諾が得られなければ店舗を継続できない可能性があります。建設業や運送業では、許認可や資格者体制が承継後の営業継続に影響します。卸売業では、主要仕入先との取引継続が事業価値を左右します。こうした条件は、契約締結直前に慌てて確認するのではなく、DDの段階からリスト化しておくべきです。

クロージング条件を検討するときは、誰が、いつまでに、どの書面を、誰から取得するのかを具体化します。「金融機関の同意を得る」だけではなく、どの金融機関の、どの借入について、保証解除なのか、担保変更なのか、代表者変更の届出なのか、借換えなのかを分けます。「主要取引先の承諾」も、契約書上の事前承諾が必要なのか、事後通知で足りるのか、営業上の説明が必要なのかを分けて考えます。

経営者保証は最終契約前に位置づけを明確にする

経営者保証は、譲渡企業オーナーにとって最も切実な論点の一つです。会社を譲渡したにもかかわらず、旧オーナーの個人保証が残る状態は大きな不安につながります。既存記事の役員借入金・個人保証とM&Aでも基本論点を整理していますが、本記事では最終契約との関係に絞って確認します。

中小M&Aガイドライン第3版の概要資料でも、譲り渡し側の経営者保証の扱いについて慎重な検討が求められています。最終契約において、保証の解除または譲り受け側への移行を買い手の義務として位置づけること、クロージング条件として設定すること、解除または移行がなされなかった場合の契約解除条項や補償条項を盛り込むことが重要とされています。

実務では、金融機関との調整に時間がかかることがあります。買い手が「保証は外します」と口頭で言っていても、金融機関が同意しなければ解除は実現しません。したがって、譲渡企業は、最終契約前に金融機関への相談方針、買い手の資金計画、借換えの可能性、代表者変更のタイミング、保証解除の必要書類、クロージング日の同時実行手続を確認する必要があります。

経営者保証の扱いは、買い手だけでなく金融機関、保証協会、士業専門家との連携が必要になることもあります。経営者保証に関するガイドラインでは、法人と経営者との関係の明確な区分・分離、財務基盤の強化、財務状況の正確な把握と適時適切な情報開示等による透明性確保が重視されています。M&Aの直前だけでなく、売却検討の初期段階から会社と個人の資金の分離、役員貸付・役員借入の整理、月次資料の整備を進めることが、保証解除交渉にもつながります。

誓約事項で通常営業を守る

最終契約からクロージングまでに一定期間がある場合、譲渡企業は通常営業を継続する義務を負うことがあります。これを誓約事項として定めます。具体的には、通常の事業範囲を超える資産処分をしない、多額の借入をしない、重要な契約を変更しない、従業員の雇用条件を大きく変更しない、役員報酬や配当を変更しない、重要な取引先との関係に変化があれば通知する、といった内容です。

譲渡企業にとっては、誓約事項が厳しすぎると、日常の経営判断まで制限されてしまう可能性があります。たとえば、在庫を通常どおり仕入れること、設備の緊急修理を行うこと、欠員補充の採用を進めること、季節要因に応じて販促を行うことは、通常営業として必要な場合があります。契約書では「通常の業務の範囲内」をどのように考えるか、一定金額以上の支出だけ買い手承諾を要するのか、緊急時は事後報告でよいのかを整理しておくと実務が回りやすくなります。

買い手側の誓約事項も重要です。買い手がクロージング前に金融機関の手続を進める、必要な許認可確認を行う、従業員説明資料を準備する、買収資金を確保する、反社会的勢力でないことを表明する、機密情報を適切に管理する、といった義務です。譲渡企業だけが義務を負う契約になっていないか、双方の実行事項がバランスよく整理されているかを確認します。

情報開示の順番を間違えると信頼を失う

M&Aでは、契約条項だけでなく情報開示の順番が非常に重要です。取引先、従業員、金融機関、親族、主要顧客にいつ、誰が、何を伝えるかを誤ると、事業価値そのものが揺らぐことがあります。既存記事の取引先に不安を与えないM&A情報開示の順番や従業員に知られず会社売却を検討する秘密保持の進め方とも関係する論点です。

最終契約前の段階では、秘密保持を徹底しながら、必要最小限の関係者にだけ情報を共有します。金融機関や専門家への相談が必要な場合も、既存の秘密保持条項との関係を確認します。契約後、クロージング前に従業員へ説明するのか、クロージング日に説明するのか、クロージング後に段階的に説明するのかは、会社の規模、業種、人員構成、キーパーソンの有無によって異なります。

千葉県の地域密着企業では、従業員、取引先、顧客が地元でつながっていることも多く、噂が先行すると不安が広がりやすいです。したがって、説明の順番だけでなく、説明文の内容も準備します。なぜ譲渡するのか、事業は継続するのか、雇用条件はどうなるのか、取引条件は変わるのか、旧オーナーはいつまで関与するのか、問い合わせ窓口は誰かを整理します。契約書では、情報開示の許可範囲やプレスリリースの有無、従業員説明の役割分担を定めることもあります。

匿名化したモデル事例:設備工事会社で起きやすい論点

ここでは、匿名化した架空のモデル事例として、千葉県内の設備工事会社A社を想定します。A社は創業30年、社長が営業と金融機関対応を担い、現場は資格を持つ従業員数名が支えています。後継者がいないため、同業の買い手候補と株式譲渡の交渉を始めました。買い手は価格面で前向きでしたが、DDの過程で、主要取引先との基本契約が古いまま更新されていないこと、社長個人の保証が複数の借入に残っていること、リース設備の一部が社長個人名義に近い運用になっていることが分かりました。

この場合、最終契約で単に「株式を譲渡する」と定めるだけでは危険です。主要取引先との契約継続について、クロージング前に書面または実務上の確認を取るのか。金融機関から保証解除の意向を確認するのか。リース契約の名義や支払状況をどのように整理するのか。資格者が退職しないよう、従業員説明のタイミングをどうするのか。これらをクロージング条件、誓約事項、補償条項に反映する必要があります。

たとえば、買い手が金融機関と協議し、クロージング日までに保証解除または借換えの方針を確認することを義務づけます。主要取引先については、契約上の承諾が必要な先と、実務上の説明で足りる先を分けます。従業員説明については、旧社長と買い手代表が同席して説明する日を決め、雇用条件の維持期間や問い合わせ窓口を明確にします。このように、トラブルを防ぐ契約実務は、契約書の文言だけでなく、クロージング当日の行動計画まで含めて考える必要があります。

譲渡企業が契約前に準備したいチェックリスト

譲渡企業オーナーが最終契約前に準備したい項目は多岐にわたります。まず、株主構成、株券の有無、議事録、定款、登記簿、許認可、主要契約、賃貸借契約、借入明細、担保・保証、リース契約、保険契約、役員貸付・役員借入、未払金、税務申告、労務資料、就業規則、賃金台帳、勤怠資料、退職金規程、個人情報管理、取引先リスト、顧客リスト、設備台帳、在庫表、知的財産、係争・クレーム履歴を整理します。

次に、契約上の承諾が必要なものを洗い出します。金融機関、保証協会、賃貸人、フランチャイズ本部、主要仕入先、重要な販売先、許認可行政、リース会社、保険会社などです。承諾が必要かどうかは契約書を見なければ判断できないため、古い契約書が見つからない場合は早めに探索します。口頭運用しかない取引については、買い手に説明できるよう、取引実績やメール履歴を整理しておきます。

さらに、表明保証で不安な点を自分から開示する姿勢も大切です。小さな問題を隠したまま契約すると、後で発覚したときに信頼を失います。一方、事前に開示して契約上の扱いを整理しておけば、補償対象から外す、価格に反映する、クロージング前に是正する、クロージング後の対応期限を定めるなど、現実的な解決が可能になります。

買い手が確認したいポイントも理解しておく

譲渡企業は、買い手が何を不安に思っているかを理解すると交渉が進めやすくなります。買い手は、買収後に想定外の債務が出ないか、従業員が辞めないか、主要取引先が離れないか、許認可が維持できるか、金融機関対応が滞らないか、顧客が離反しないか、システムやデータが引き継げるかを見ています。

そのため、譲渡企業が準備する資料は「自社を高く見せるため」だけのものではありません。買い手が買収後に安心して運営できるかを判断する材料です。譲渡価格については譲渡価格の考え方と希望条件の整理でも解説していますが、価格交渉はリスク整理と一体です。リスクが見えない会社は、買い手が保守的な価格を提示しやすくなります。逆に、リスクが整理され、対応方針が明確な会社は、買い手が社内説明をしやすくなります。

株式譲渡と事業譲渡の選択も、最終契約後のリスクに関係します。株式譲渡では会社そのものを引き継ぐため、過去の権利義務も原則として会社に残ります。事業譲渡では対象資産・負債・契約を個別に移すため、承諾や名義変更が多くなりやすいです。詳細は株式譲渡と事業譲渡の違いも参考にしてください。

支援機関に確認すべき質問

最終契約前には、支援機関や専門家に対して具体的な質問をすることが重要です。たとえば、表明保証のうち譲渡企業にとって特に重い条項はどこか、補償上限と期間は相場と比べてどうか、知識限定や重要性限定を入れる余地はあるか、クロージング条件として必須のものと努力義務で足りるものは何か、金融機関対応は誰が主導するか、従業員説明は契約上どう位置づけるか、許認可や賃貸借契約の承諾はいつ確認するか、といった質問です。

また、中小M&Aガイドライン第3版では、仲介者・FAの手数料や提供業務の説明、利益相反、ネームクリア、テール条項などについても確認の重要性が示されています。譲渡企業は、買い手との契約だけでなく、支援機関との契約内容も理解しておく必要があります。特に、専任条項、テール条項、最低手数料、業務範囲、担当者の経験、セカンドオピニオンの可否は、初期段階で確認しておきたい項目です。

千葉M&A総合センターでは、中小M&Aガイドライン遵守についてのページも公開しています。相談前に確認しておくと、どのような姿勢でM&A支援を受けるべきかを整理しやすくなります。

まとめ:最終契約は「終わり」ではなく引継ぎの設計図

最終契約は、M&Aのゴールのように見えます。しかし実務上は、クロージング、決済、代表者変更、金融機関対応、従業員説明、取引先案内、許認可対応、PMIへ進むための設計図です。表明保証、補償、誓約事項、クロージング条件を曖昧にしたまま契約すると、成約後に「聞いていなかった」「そこまで責任を負うと思っていなかった」「買い手がやると言ったはずだ」というトラブルにつながります。

千葉県で会社売却や事業承継を検討するなら、買い手探しと同時に、契約後に何を実行するかを早めに整理することが重要です。金融機関、許認可、主要契約、従業員説明、取引先対応、経営者保証、補償範囲を一つずつ確認しておくことで、譲渡企業・買い手双方が納得しやすいM&Aに近づきます。

まだ売却を決めていない段階でも、最終契約で問題になりやすい項目を把握しておくことには大きな意味があります。自社の資料を整える、契約書を探す、個人保証や役員借入を確認する、主要取引先との契約を棚卸しするだけでも、将来の選択肢は広がります。千葉県でM&Aや第三者承継を検討している方は、譲渡希望企業様専用問い合わせフォームまたはお問い合わせから、匿名段階でご相談ください。

よくある質問:最終契約前に譲渡企業が確認したいこと

Q1. 表明保証はすべて受け入れなければならないのでしょうか。

表明保証は、買い手が安心して買収判断を行うために重要ですが、譲渡企業が実態を超えて無制限に責任を負う必要はありません。自社で確認できる範囲、重要性のある事項、譲渡企業の知る限りの事項、開示資料に記載済みの事項など、実態に合わせて調整できる余地があります。特に、古い契約書が見つからない取引、過去の労務運用、税務判断、許認可の細かな届出履歴などは、専門家と確認しながら表現を整えるべきです。

Q2. 補償上限が譲渡代金全額になっている場合は危険ですか。

一概に危険とは言えませんが、譲渡企業にとって負担が大きい可能性があります。補償上限、請求期間、免責額、対象事項、税務・労務・反社会的勢力などの例外事項を分けて確認します。金額だけでなく、どのような事実が起きた場合に補償請求ができるのか、買い手が損害を軽減する義務を負うのか、第三者から回収できた金額を控除するのかも確認したい点です。

Q3. クロージング条件に入れるべき項目はどう決めますか。

決済前に満たされていないと事業継続や譲渡企業の安全に重大な影響が出るものを中心に考えます。金融機関の同意、経営者保証の解除または移行、主要取引先や賃貸人の承諾、許認可の確認、買収資金の準備、社内承認、表明保証の真実性などが候補です。一方、クロージング後でも対応可能なものまで条件に入れすぎると、手続が重くなります。必須条件、努力義務、クロージング後誓約を分けることが実務的です。

Q4. 千葉県の地域密着企業では、契約書以外に何を重視すべきですか。

地域密着企業では、従業員や取引先との信頼関係、代表者の顔で続いてきた紹介、地域金融機関との関係、協力会社との暗黙の運用が大きな価値になります。これらは契約書だけでは表現しにくいため、引継ぎ計画、面談順序、説明資料、旧代表の関与期間、買い手の地域対応方針として整理することが重要です。最終契約は法的な文書ですが、同時に現場の信頼を次へ渡すための実行計画でもあります。